Prêt à Taux Zéro (PTZ) à Lyon

Le Prêt à Taux Zéro (PTZ) permet d'acheter sa future résidence principale neuve. Pour y avoir droit, il ne faut pas avoir été propriétaire de son domicile durant les 2 années précédant le prêt. Il existe toutefois des cas particuliers.

Le plafond de ressources à respecter et le montant du Prêt à Taux Zéro (PTZ) accordé dépendent de la zone où se situe le futur logement neuf en tant que résidence principale.

Le Prêt à Taux Zéro (PTZ) ne doit constituer qu'une partie du montant de l'opération financière. Il est indispensable de le compléter avec un ou plusieurs autres prêts.

De quoi s'agit-il ?

Le Prêt à Taux Zéro (PTZ) est un prêt aidé par l'État. L'emprunteur devra rembourser le montant du Prêt à Taux Zéro (PTZ), sans avoir à payer d'intérêts.

Le Prêt à Taux Zéro (PTZ) est accordé à la personne qui n'est pas propriétaire de son domicile (sauf cas particuliers) et à la condition que ses revenus ne dépassent pas un niveau maximum.

Le Prêt à Taux Zéro (PTZ) doit servir à financer l'achat ou la construction de la future résidence principale neuve de l'emprunteur (sauf exceptions).

Le Prêt à Taux Zéro (PTZ) ne peut pas financer la totalité de l'opération. Il doit donc être complété par un (ou plusieurs) autre prêt.

Pour qui ?

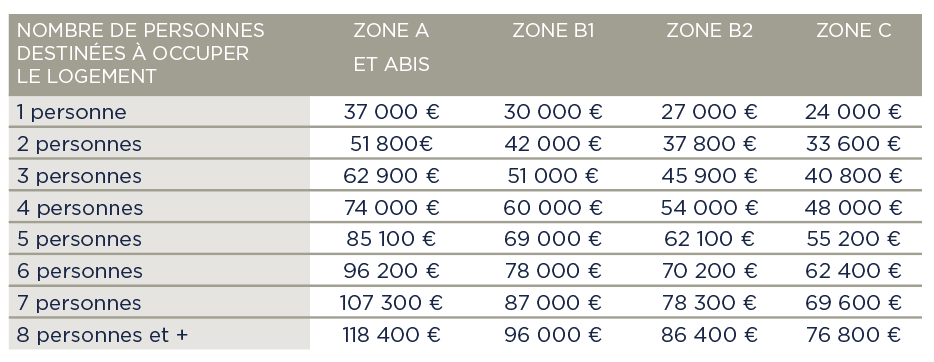

Le tableau ci-dessous présente les plafonds de ressources à respecter au 1er Janvier 2022 pour un achat de résidence principale avec le PTZ dans l'immobilier neuf, à Lyon ou sur la métropole de Lyon, en 2022.

Ces plafonds de ressources varient en fonction du nombre de personnes destinées à occuper le logement neuf et en fonction de la zone d'implantation du logement neuf en tant que résidence principale.

Le montant des ressources prend en compte le revenu fiscal de référence auquel on ajoute ceux des autres personnes destinées à occuper le logement neuf qui ne sont pas rattachées au foyer fiscal.

L'année de référence à prendre en compte est l'avant-dernière année précédant l'offre (année n-2). Par exemple, pour une offre de Prêt à Taux Zéro (PTZ) en 2022, les revenus pris en compte seront ceux de l'année 2020 indiqués sur votre avis d'imposition 2021.

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :

- La somme des revenus fiscaux de l'ensemble des occupants du logement neuf pour l'année n-2

- Ou le coût total de l'opération divisé par 9.

Attention, les revenus provenant de l'étranger doivent être intégrés dans les ressources à prendre en compte pour déterminer vos droits au Prêt à Taux Zéro (PTZ). Vous devrez fournir dans votre dossier un avis d'imposition de l'État où vous percevez des ressources ou un document équivalent établi par l'Administration fiscale.

Conditions d'habitation avant le Prêt à Taux Zéro (PTZ)

Vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant le Prêt à Taux Zéro (PTZ).

Toutefois, cette condition ne s'applique pas :

- si l'emprunteur détient le seul usufruit ou la seule nue-propriété de sa résidence principale,

- ou si l'emprunteur ou l'un des occupants est en situation de handicap.

Il doit avoir une carte mobilité inclusion portant la mention invalidité ou d'une carte d'invalidité de 2ème ou 3ème catégorie (incapacité absolue de travailler) ou percevoir l'allocation aux adultes handicapés (AAH) ou percevoir l'allocation d'éducation de l'enfant handicapé (AEEH) - ou si le logement de l'emprunteur a été rendu définitivement inhabitable par une catastrophe naturelle ou technologique. La demande de Prêt à Taux Zéro (PTZ) doit être alors réalisée dans les 2 ans suivant la publication de l'arrêté constatant le sinistre.

Chaque demandeur d'un Prêt à Taux Zéro (PTZ) doit remplir et signer une déclaration sur l'honneur relative à ses conditions d'habitations.

Bon à savoir : Vous pouvez demander le transfert de votre Prêt à Taux Zéro (PTZ) si vous bénéficiez d'un PTZ et que vous vendez votre logement pour en acheter un nouveau en tant que résidence principale.

Utilisation du Prêt à Taux Zéro (PTZ) : la résidence principale

Le Prêt à Taux Zéro (PTZ) peut financer la construction ou l'achat de tout logement neuf en tant que résidence principale.

Le logement neuf doit devenir votre résidence principale au plus tard 1 an après la fin des travaux ou son achat. Toutefois, cette condition peut être assouplie dans certains cas.

Un logement acquis avec un Prêt à Taux Zéro (PTZ) accordé à partir du 1er janvier 2016 ne peut pas être mis en location pendant les 6 années suivant le versement du prêt, sauf cas particuliers.

Montant du PTZ

Pour déterminer le montant du Prêt à Taux Zéro (PTZ), on applique une quotité de 20% ou 40% au coût total de l'opération finançable (toutes taxes comprises) en fonction de la zone dans laquelle se situe le logement neuf acquis en tant que résidence principale et dans la limite d'un plafond.

Ce coût de l'opération comprend notamment le coût de la construction ou de l'achat et les honoraires de négociation.

Les frais d'acte notarié et les droits d'enregistrement ne sont pas inclus.

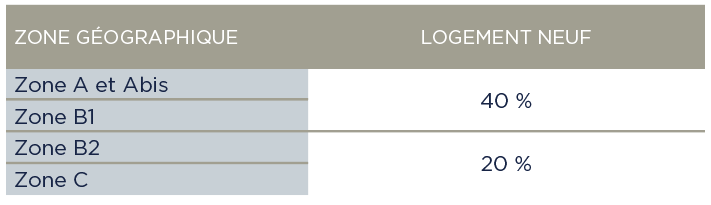

Le tableau ci-dessous présente la quotité à appliquer en fonction de la zone dans laquelle se situe le logement neuf acquis en tant que résidence principale avec un Prêt à Taux Zéro (PTZ) en 2022 :

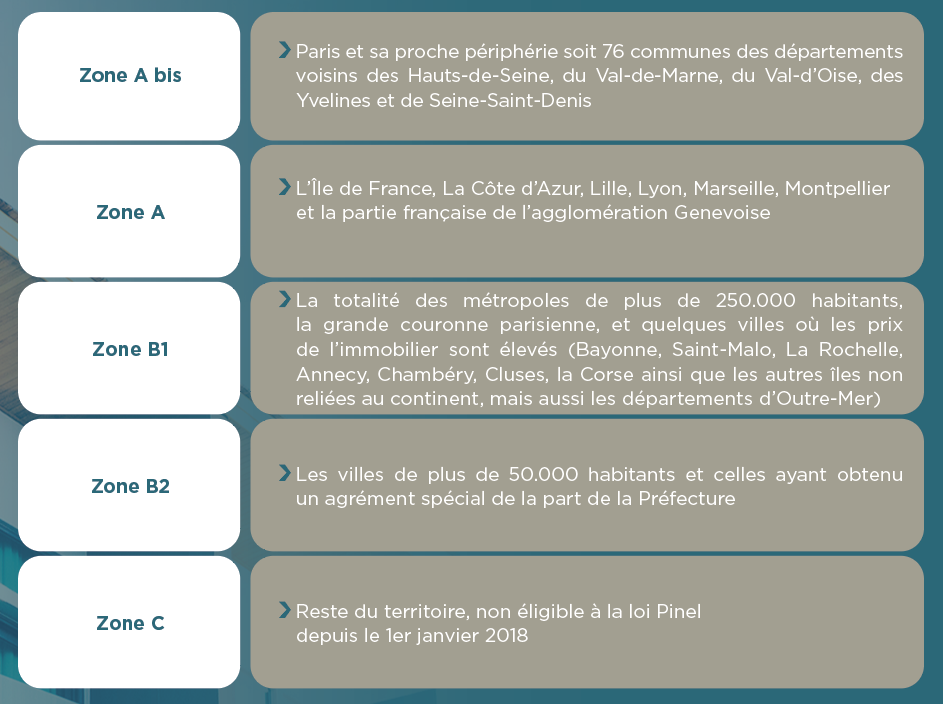

Le zonage pour un achat de résidence principale dans l'immobilier neuf avec le Prêt à Taux Zéro (PTZ) à Lyon, en région lyonnaise ou en France en 2022 est le suivant :

Montant maximum du PTZ et plafond de l'opération retenu pour déterminer le PTZ

Le montant du Prêt à Taux Zéro (PTZ) est ainsi plafonné à 40 % du coût de l'opération finançable en zone A (A et A bis) et B1.

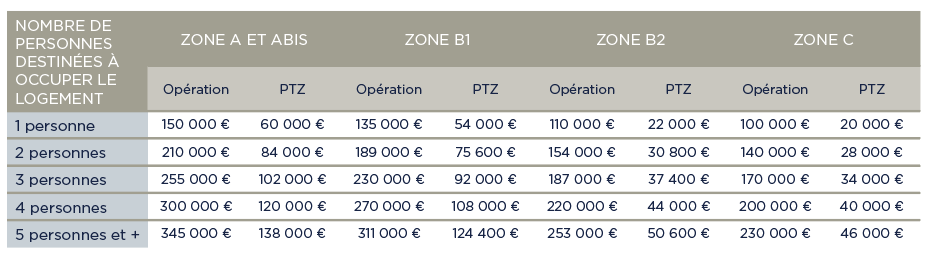

Par exemple, pour un ménage avec 2 enfants (soit 4 occupants) qui achète un logement neuf en tant que résidence principale à Lyon (zone A) ou Villeurbanne (zone A), le montant maximum du Prêt à Taux Zéro (PTZ) est de :

- 60 000 € (soit 150 000 € x 40 %) si le coût de l'opération est de 150 000 €,

- 120 000 € (soit 300 000 € x 40 %) si le coût de l'opération est égal ou supérieur à 300 000 €.

En revanche, le montant du Prêt à Taux Zéro (PTZ) est plafonné à 20 % du coût de l'opération finançable en zone B2 et C.

Par exemple, pour un ménage avec 2 enfants (soit 4 occupants) qui achète un logement neuf en tant que résidence principale à Condrieu (zone B2) au Sud de Lyon, le montant maximum du Prêt à Taux Zéro (PTZ) est de :

- 30 000 € (soit 150 000 € x 20 %) si le coût de l'opération est de 150 000 €,

- 44 000 € (soit 220 000 € x 20 %) si le coût de l'opération est égal ou supérieur à 220 000 €.

Le tableau ci-dessous présente le coût maximal de l'opération immobilière servant de base au calcul de la valeur du PTZ pour l'année 2022.

Ce coût de l'opération finançable et donc le montant du PTZ dépend du nombre d'occupants du logement neuf et de la zone dans laquelle se situe le logement neuf acquis en tant que résidence principale.

Durée de remboursement du PTZ

La durée de remboursement du Prêt à Taux Zéro (PTZ) dépend de vos revenus, de la composition du ménage et de la zone géographique dans laquelle vous achetez votre futur logement neuf en tant que résidence principale.

Plus vos revenus sont élevés, plus la durée du prêt est courte.

Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le Prêt à Taux Zéro (PTZ). Cette période est, selon vos revenus, de 5, 10 ou 15 ans.

- La période de remboursement du Prêt à Taux Zéro (PTZ), qui suit le différé, varie entre 10 et 15 ans.

Établissement de crédit proposant le PTZ

L'établissement bancaire doit avoir passé une convention avec l'État. Il apprécie librement votre solvabilité et vos garanties et n'a pas l'obligation de vous accorder le Prêt à Taux Zéro (PTZ).

Alors, pour réussir votre projet immobilier dans le neuf et l'achat de votre résidence principale neuve à Lyon ou sur la métropole de Lyon, contactez ULTIMEA et profitez des nombreux avantages des programmes immobiliers neufs lyonnais !

Enfin, pensez aussi à vérifier si un programme immobilier neuf en livraison rapide à Lyon ou en région lyonnaise peut correspondre aux attentes de votre projet de résidence principale neuve. En effet, dans ce cas de figure, vous deviendrez propriétaire d'un appartement neuf ou d'une maison neuve avec un délai de livraison extrêmement court !

Investissement Pinel

Quel sera le montant de vos économies d'impôts ?